最近何かと話題の仮想通貨取引所Bybit(バイビット)ですが、証拠金取引に「相互保険」を導入しました。

》Bybit新規口座開設

これすぐになんだかわかりましたか?相互保険ってなんだろう、と不思議に思った人もいるかもしれません。

Bybitのウェブサイトを見ると「相互保険を購入すれば潜在的損失を回避できます」とあります。

うーん、、なんとなく大きな損失を防ぐための制度?ということはわかったけど、説明を読んでも保険のイメージが沸かないんですけど・・

という人は結構いるかもしれません。

そこで、本記事ではこの「相互保険」がどのようなもので何が画期的なのか、保険料やメリットやデメリットについてもわかりやすくお伝えしたいと思います。

目次

「相互保険」に入るといくら補償額がもらえるのか。

補償額の計算式

まずは、この「相互保険」に入っていた場合に受け取れる補償についてみてみましょう。

Bybitによれば、補償受取額の数式は以下の通りとあります。

売り保険の補償受取額は、:付保契約数 ×(1 /付保価格 -1 /保険決済価格)

買い保険の補償受取額は、:保険契約数(1 /保険決済価格-1 /付保価格)

ちょっとこの式だけ見てもすぐには理解できないですね。

式を見る前に、まず前提条件としてBybitで使われている用語の意味を分かっておきましょう。わかりやすくするために、以下は全てビットコイン取引をすることを想定した場合の説明です。

1. 大前提として、Bybitのいう「契約数」という言葉はUSD(ドル)のこととほぼ同じです。つまり「契約数量1」というのは「1ドル」と同じです。これがわかっていないと、この後の説明の全ての意味がわからなくなります。

※例えば、「トレーダーが、10,000契約を8,000 ドルで購入しました。」というのは何を意味するかというと、「1ビットコインが8,000ドルの価格の時に、10,000ドル分を買いました。」ということを意味します。

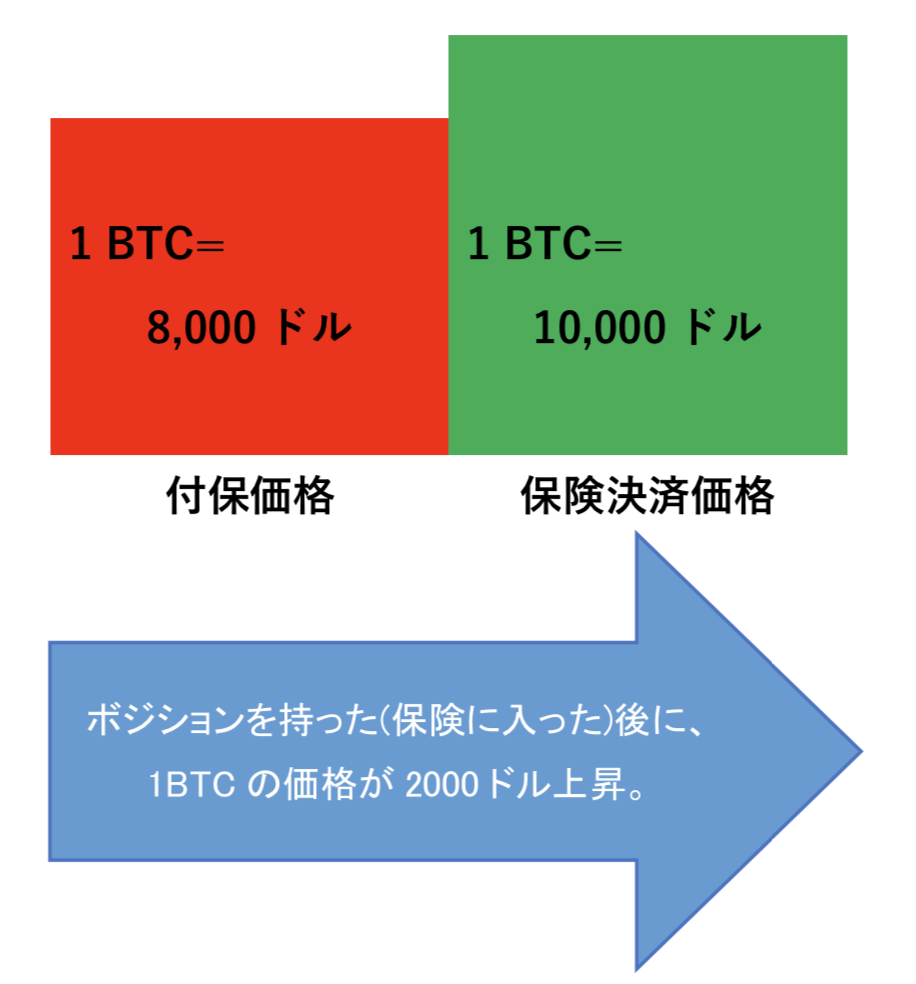

2. 「付保価格」というのは、文字の通りで、「保険をかけた時点の1ビットコインの価格」をさします。

3. 「保険決済価格」というのは、「保険が適用された時(保険期間が終わったり、ポジションが決済された時)の1ビットコインの価格」という理解で良いです。

補償がもらえる場合の具体例

もう少しわかりやすく、以下の具体的な例で考えてみましょう。

【例】

A君は、ビットコインの価格が8,000ドルの時に、ビットコインが下がっていくと予想し、ビットコインを「売り(ショート)」で入りたいと思いました。

A君の口座には8000ドルしか入っていませんが、レバレッジを2倍に効かせて、実質的に2ビットコイン(1,6000ドル相当)の売りポジションを持ちました。

「売り」で入っているので、A君にとっては、ビットコインが下がってくれれば利益が出ますが、反対にビットコインが8,000ドルよりも高くなれば含み損が膨らんでいきます。もしビットコインが10,000ドルになってしまうと、A君は損失に耐えられなくなり、強制的に決済されることになっています。

A君は、ビットコインの価格が上がり大きな損失が出るのが怖いので、売りポジションを持ったと同時に、契約数の100パーセントに対して二日間の「相互保険」に入っておくことにしました。

すると、次の日、A君の心配していた通りビットコインの価格は上がり、一気に10,000ドルを超えてしまい、結局、A君の売りポジションは強制決済されてしまいました。

さて、上の例では残念ながらA君は強制決済されてしまいましたが、この場合A君がもらえる補償額を試しに計算してみましょう。

A君の取引を改めて整理すると、上の図の通り、1ビットコインの価格が8,000ドルの時に、売りポジションを持ちました。A君はこの時レバレッジをかけ、実質的に2ビットコイン(16,000ドル相当)を売っています。そして、それと同時にポジションの100%に対して「相互保険」に入りました。

この場合、A君の「契約数」は16,000、「付保価格」は8,000ドルとなります。(上で説明した通り、ここでの「契約数」というのは「ドル」と同じ意味です。)

「付保契約数」は、保険が対象になっている契約数のことですが、A君は今回100パーセントを保険の対象としたので、今回の「付保契約数」は16,000です。

A君の売りポジションは、翌日にビットコインが10,000ドルになったことで強制決済となりました。そのため、「保険決済価格」は10,000ドルとなります。

A君がもし「相互保険」に入っていなかった場合、損失はいくらでしょうか。

1ビットコインが2000ドルも上昇し、しかもA君は2ビットコイン分の売りを持っていたため、2,000ドル×2倍の、4,000ドルの損失を本来は被っていたことになります。

今回は、運よく二日間有効の「相互保険」に入っていたため、A君の損失に対する補償が出ることになります。

ここで改めて、補償受取額の計算式をみてみましょう。売りの場合の保険なので、以下の式が適用となります。

売り保険の補償受取額は、:付保契約数 ×(1 /付保価格 -1 /保険決済価格)

先ほど整理した通り、「付保契約数」は16,000、「付保価格」は8,000ドル、「保険決済価格」は10,000ドルです。

これを式に入れてみると、

補償受取額= 16,000×(1/8000 − 1/10,000)となります。

この式を計算してみると、補償額は「0.4」と出ます。

この補償受け取り額の単位は「ビットコイン」です。つまり、A君は0.4ビットコインが補償として受け取れる!ということです。

A君が強制決済時された点のビットコイン価格は10,000ドルなので、0.4ビットコインは、4000ドル相当となります。つまり、100%の相互保険金をかけた場合は、損失額のほぼ100パーセントが戻ってくる!ということがわかりました。

【注】なお、わかりやすくするために、説明をあえて省きましたが、厳密には上の式にある「付保価格」や「保険決済価格」は、A君がポジションを持ったり決済した価格と全く同じ価格ではなく、その時点のビットコインの「インデックス価格」というのが採用されるため、少し価格差がある場合があります。そのため、その価格差がある場合は補償額に誤差が生じることはあります。

つまり、今回A君は「相互保険」の保険料を払っていたおかげで、本来食らっているはずの4000ドルの損失を(ほぼ)受けなくて済んだ、ということです。

他の具体的な金額で計算すればわかりますが、イメージとしては、契約数に対する100パーセントの保険であればほぼ損失の100パーセントがカバーされ、もしこれが50パーセントに対する保険であれば50パーセントに対する損失がカバーされる、というような感覚でいればだいたいOKです。

ちなみに今回の例では、A君は損失を受けたので補償を受け取りました。もし、反対にA君の思惑通りビットコイン価格が下がり、トレードの利益をゲットした場合はどうでしょうか? その場合は、A君は損失を受けていないので、当然補償の受け取りはなしです。つまり、A君は保険料だけを払っただけということになります。

なお、上の例は、「売り保険(売りのポジションを持っている人に対する保険)」でしたが、買い保険も基本的に同じ仕組みで、売り保険の逆バージョンだと思ってもらえれば良いです。

「相互保険」の保険料はどれくらい?

さて、「補償額」については、100%の保険なら損失のほぼ100%、50%の保険なら損失のほぼ50%の補償がもらえる、というイメージで良いかことがわかりました。補償額の計算式はわかりにくいものの、実は結構シンプルですね。

「補償額」で見れば、とても素晴らしい保険です。上のA君の例では、4,000ドルもの損失が実質的になかったことになっています。

ただし、もうお気づきだと思いますが、この「相互保険」を利用する時によく考えないといけないのは、「保険料」と「保険の適用期間」です。

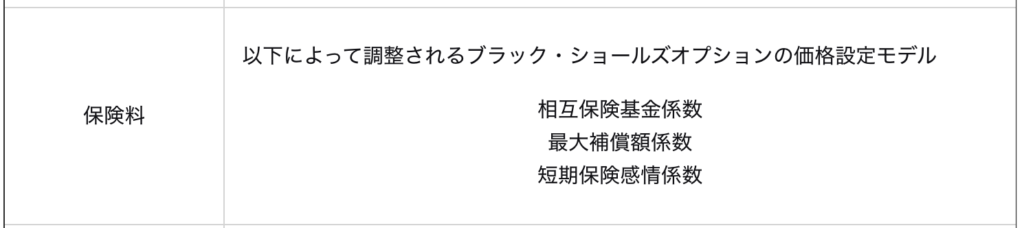

上の説明では、あえて保険料については触れていませんでした。というのも保険料についは明確な料金体系が公開されてなかったからです(見つからなかっただけ?)。

保険料についてBybitのウェブサイトの説明をみてみると、

とあります。

え? ʕ•ᴥ•ʔ

わかりにくいですが、つまり「いろいろな係数で決められています」というくらいの理解で良いかと思います。

相互保険の保険料は、いつどのポジションに対して、どれだけの期間保険に入るか、によって常に変動するということですね。

具体的な例で考えてみましょう。

たとえば、B君が数日前に1ビットコイン8,000ドルで買いポジションを持った(ロング)とします。今日改めてビットコインの価格を見てみると10,000ドルになっていた、という場合を考えてみます。この場合、B君は2,000ドルの含み益を得ている優位な状況なので、この時点で「相互保険」に入る場合は、保険料は比較的安くなる、というようなことです。

一番最初のA君の例では、売りポジションを持ったと同時に相互保険に入った、という設定でしたが、実際は相互保険に入るタイミングは自由、というのがポイントです。

別の例を挙げると、「5,000ドルの含み損をすでに抱えていて、あと1000ドルさらに含み損が増えれば強制ロスカットを食らってしまう」という崖っぷちのトレーダーの場合、この時点でも相互保険に入れますが、その場合の保険料は当然高くなってしまう、ということです。

ズバリ実際の保険料は?

「相互保険」の保険料は、ポジションを持った後に直接自分のアカウントから確認しよう。

「相互保険」の仕組みがなんとなくわかったところで、実際のBybitのトレード画面で保険料がどのように表示されるか見てみましょう。

まず以下は、僕のある日の買いポジションです。

この時点ポジションの状況を整理すると、以下のような状況です。

✅契約数→ 18,221(18,221ドル分を買いポジションを持った。)

✅購入時のビットコイン価格→ 8,790ドル

✅現在のビットコイン価格→ 9198.82ドル

✅強制決済価格→ 5922.50ドル

✅この時点の未実現損益→+847.71ドル(損益率: +8.87%)

つまり1ビットコインが8,790ドルの時に18,221ドル分のビットコインを買っていて、現在は1ビットコイン9198.82ドルに上っています。今の時点の含み益は847.71ドルです。

この時点では、トレードに勝っている状態です。でももし仮にここからビットコインが急落し、5922ドルまで落ちた場合には僕のポジションは強制決済され、その場合は6000ドルの損が確定することになります。

これまで保険に入っていなかったけど、この時点で「やっぱり相互保険に入っておこう!」と思った場合、保険料はいくらになるでしょうか?

上の図の右側「保険を購入」をクリックするとこの時点の保険料がわかります。試しに「保険を購入」をクリックしてみると、以下のように表示されました。

おお・・、気になる保険料は、「0.03409103BTC」と出ました。現時点のドル価格に直すと、310ドルくらい?

上の画面は、ポジションの「100%」を「二日間(48時間)」カバーする相互保険を購入する場合です。

(※ちなみに「100%」ではなく「50%」に対して保険をかける場合は保険料はその半分、「25%」に対してかける場合はさらにその半分の保険料になります。)

つまり、この時点で約310ドル分のビットコインを払って相互保険に入っておけば、もし強制決済された場合の約6,000ドル以上の損失がほぼゼロにできる(補償される)! というイメージです。

すごくありがたいですよね!

ただし、

先ほども言った通り、注意点は保険のカバー期間です。

今回の場合は2日間のカバー期間なので、その2日のうちに強制決済されてしまう場合は保険の威力が存分に発揮されますが、保険期間が切れたあとは補償されません。保険が切れてもう一度入ることはできますが、その分多く保険料を払うことになってしまいます。

まとめ:「相互保険」に入るべき?

Bybitの「相互保険」は、補償額や保険料の計算が難しいイメージがあるかもしれませんが、以外とシンプルに利用できる画期的な保険だということがわかりました。

ただし、「相互保険」を購入する際には、利用のタイミングをよく考えることが重要です。

つまり、

絶対に大きな損失を出してはいけない時や、価格変動が激しく損のリスクがあると考える場合には非常に有効な保険となります。しかし、あまり考えずにむやみに「相互保険」に入ってしまうと、今度は保険料が増えてトータルでマイナスになってしまう可能性もある、ということは理解しておきましょう。

🔷Bybitの口座登録はコチラ。

🔷Bybitのアフィリエイト口座開設はコチラ。

関連記事:【ブロックファイ(BlockFi)の始め方】

話題のレンディング に放置して年利6パーセントでビットコインを増やす方法。

最近のコメント